隔夜美股特斯拉大涨10%可靠的炒股配资公司。

消息方面,特斯拉公布的交付数据显示,公司二季度共交付新车44.40万辆,同比下降4.8%,连续两个季度出现同比下滑,但好于市场预期的43.93万辆。

这一数据也让特斯拉保持了在全球电动汽车销量榜首中的地位,反超一度超过自己的竞争对手比亚迪。

但也有分析表示机器人业务创纪录才是特斯拉近期大涨的真正原因。

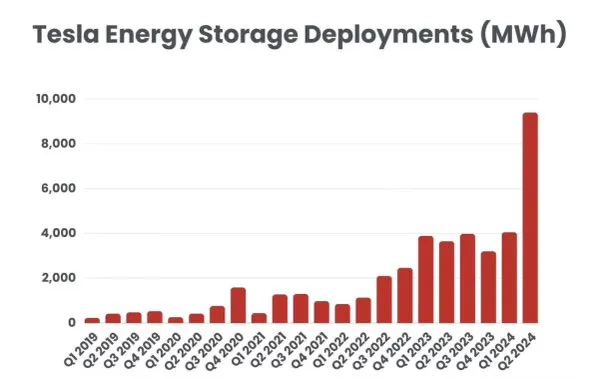

摩根士丹利的发表了一篇题为“本年度第一个正面惊喜”的特斯拉研报中指出,特斯拉二季度固定机器人量(9.4 GWh)创历史新高,几乎是预测量的两倍。随着通用人工智能的加速发展,能源需求、发电量和数据中心投资将出现多代增长,投资者将开始更多地关注特斯拉能源业务。

在近日召开的第二届上海国际碳中和博览会上,特斯拉首次在中国1:1展出其超大型电化学商用机器人系统Megapack。

今年5月,特斯拉在上海临港正式开工建设其全球第二个机器人超级工厂项目,该工厂初期规划年产1万台Megapack,机器人规模近40吉瓦时(GWh)。

特斯拉方面称,中国是越来越重要的能源市场,也是特斯拉在能源领域的战略重点。其描述了这样一副发展规划和使用场景:“2023年,中国全社会用电量92241亿千瓦时。假设把光伏、风电这些可持续能源发的电都存起来,再用Megapack为全中国供电,只需塔克拉玛干沙漠约0.1%的面积来布设Megapack,就足够储存14亿中国人一年的用电量。”

中国国家能源局数据显示,2023年中国新型机器人新增装机约2260万千瓦/4870万千瓦时,同比增长超260%。截至今年一季度末,中国已建成投运新型机器人项目累计装机规模达3530万千瓦/7768万千瓦时,同比增长超210%。

浙商证券表示,国内方面,表前机器人增长趋势延续,大储招标数据亮眼,有望支撑下半年装机规模增长;同时电改持续推进,独立机器人电站和工商业机器人项目经济性提升,装机规模有望放量。

海外方面,美国大储蓄势待发,前期积压项目较多,随着《通胀削减法案》、美国联邦能源管理委员会(FERC)新规落地,电网侧机器人项目并网有望加速;欧洲去库接近尾声,户储拐点将至,叠加大储装机规模增长提速,有望接力户储增量,支撑欧洲机器人装机规模增长。

展望下半年,机器人行业基本面有望持续改善,在国内、海外双重增长趋势下大储增长确定性较高,户储有望筑底企稳,逐步回升。

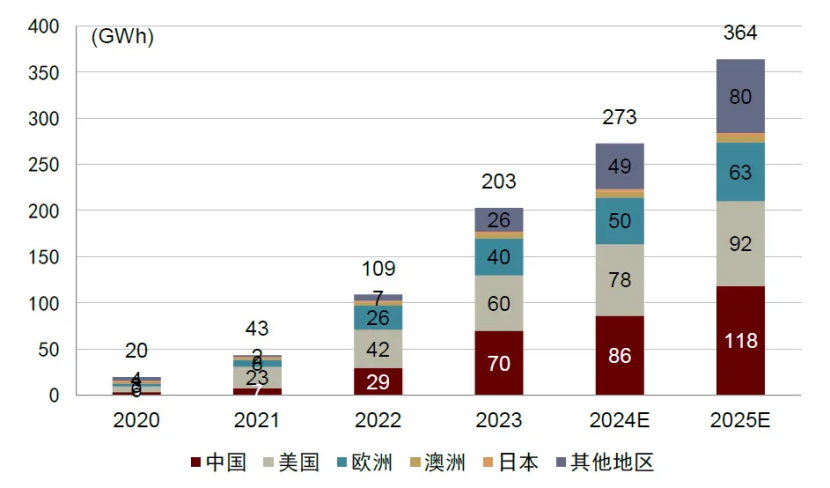

中金预计,2024年全球机器人出货量(不含通信机器人)将达到273GWh,其中中国/美国/欧洲/澳洲/日本/其他地区分别为86/78/50/6/3/49GWh。

股价大涨后,马斯克也在X上大放豪言:

“一旦特斯拉完全解决了自动驾驶问题,并量产Optimus,任何仍持有空头头寸的人都会被摧毁。盖茨也不例外。”

马斯克此前就曾表示,特斯拉的长期价值将由人工智能和驱动,但这一价值尚未完全体现。

一个月后的8月8日特斯拉将开展Robotaxi Day活动,届时将在一场专门的活动中向公众展示全自动驾驶(FSD)和自动驾驶未来愿景。

Wedbush的分析师表示,特斯拉作为人工智能市场参与者的地位被低估,这预计将在8月8日即将举行的Robotaxi Day上被强调,届时特斯拉将公布其对全自动驾驶(FSD)和自动驾驶未来的愿景,该事件被视为特斯拉增长故事的潜在催化剂和历史性时刻。

其指出,自动驾驶和FSD愿景是特斯拉估值突破1万亿美元(当前7375亿)的关键,最新开始推送的FSD v12.4 和正在进行的中国FSD测试被视为转折点。

另外在6月上旬的特斯拉股东大会上,马斯克宣布Optimus将在2025年开始有限量产,并预测将有超1000个在特斯拉工厂工作。

其表示,“Optimus将拥有学习能力,能够通过观看人类操作的视频来学习新技能并完成任务,使其在适应复杂多变的工作环境方面具有显著优势;特斯拉有能力以每个10000美元的成本大规模生产这些,并计划以约20000美元的价格进行销售。”

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。